稳定币的普及掀起跨境汇款新潮流,也成为金融科技复苏的重要引擎。从拉美、非洲到亚洲,数字货币创新带动支付、借贷、风控等场景迭代,吸引全球资本、科技巨头竞相布局。

作为经济创新发展的重要引擎,金融科技正加速全球金融生态变革。

金融科技是诞生独角兽最多的行业之一,正在东南亚、 拉丁美洲、中东和非洲等新兴市场快速崛起。尽管在2021年后经历了一段行业低谷期,但金融科技行业从去年开始正在逐步复苏,并在今年上半年迎来上市潮,eToro、Circle、Chime等金融科技巨头在今年相继完成上市。

全球金融科技的演变脉络

孵金融科技的萌芽最早可以追溯到20世纪70年代,金融业在放松管制的大背景下产生了创新。以美国为例,1975年的证券业佣金自由化催生了在线折扣经纪券商,使得美国证券市场的佣金数额持续下降,冲击着美国传统券商的利益格局;1986年的利率市场化则为互联网银行的发展铺平了道路,使得没有营业网点的直营银行横空而出,包括Ally Bank、ING Direct和BoFi等直营银行。由于没有传统网点的成本,互联网银行不断提供着更加有竞争力的存款利率和更细化的贷款服务。此外,第三方支付也兴起于20世纪末,并很快发展成为全球支付体系的重要组成部分,PayPal作为第三支付行业的缔造者,引领了全球支付行业的创新。

进入21世纪,以互联网为代表的信息技术涌入金融业链条,催生出金融科技新业态。P2P网贷便是新业态的著名代表,自其诞生时起便受到全球瞩目。2005 - 2008年间,美、中、英三国都出现了较为有代表性的平台,如Zopa、Lending Club、Prosper、拍拍贷等。社交投资这个由证券业融入科技属性所催生的新宠儿,也兴起于2000年后,典型代表如eToro、ZuluTrade等。

保险方面,互联网成为最亮眼的销售渠道,保险公司将各类产品上架线上,各类网销保险超市纷纷涌现。同时,伴随着20世纪末Amazon和eBay等电子商务巨头的诞生,全球电子商务迎来热潮,持续推动着支付市场蓬勃发展。

金融危机后,大家普遍开始对金融科技持开放态度,希望借助新兴力量来打破传统金融机构的垄断。监管机构降低了银行牌照的获得门槛,银行业不断创新,互联网银行进入2.0模式阶段。同时,为传统银行机构赋能的金融科技公司如雨后春笋般涌现,监管的空白也使得P2P网贷在全球经历了爆发式增长。移动互联网、大数据、云计算、人工智能、区块链等新技术不断引入并与金融业务快速融合发展。这些技术的应用催生了移动支付、智能投顾等许多新兴业态,保险行业中也涌现了许多个性化新型产品,如智能手表健康险、UBI车险,以及基于场景诞生的退货运费险、航班延误险等。此外,在数据多元化发展下,另类数据在金融行业中开始扮演越来越重要的角色。股权众筹、产品众筹等融资模式也在互联网普及下逐渐突破地域限制,在全世界范围内得以发展壮大。

在经历一段弱监管期的快速发展后,全球主要国家都逐步建立并完善了金融科技监管框架,监管套利的空间大幅收窄。国内外的金融科技企业大多围绕回归金融和科技赋能两条主线转型发展,一个是通过谋求牌照转型金融机构来合规地开展金融业务,另一个则是转型成为完全赋能金融机构的纯科技业务。以P2P网贷行业为例, 我国的P2P网贷在2020年11月中旬正式清零,而同时期国外的LendingClub、Zopa等网贷行业的绝对领袖也纷纷停止了P2P网贷业务。最早进行银行化转型的Zopa,在2016年便开始着手申请银行牌照,并在2018年获得了临时银行牌照,在2020年获得完整的银行牌照。Lending Club、SoFi等则收购了如Radius Bank、Golden Pacific Bank等小型银行来实现银行化转型。

技术方面,以人工智能、区块链等技术的快速发展引领了金融科技的创新浪潮。我们可以看到以ChatGPT为代表的生成式人工智能开始深度渗透金融业务各个流程,并从中诞生了一大批科技赋能型的金融科技初创公司。

另一个不可忽视的是区块链技术带动的去中心化金融业态正在蓬勃发展,包括了加密货币交易所、稳定币等基础设施,去中心化信贷、资管、保险、NFT等。目前,比特币已经超越白银和Meta等成为全球第七大资产,稳定币也凭借成本效率优势在交易量方面超过了传统支付网络Visa(维萨)和Mastercard(万事达)。

资本市场复苏

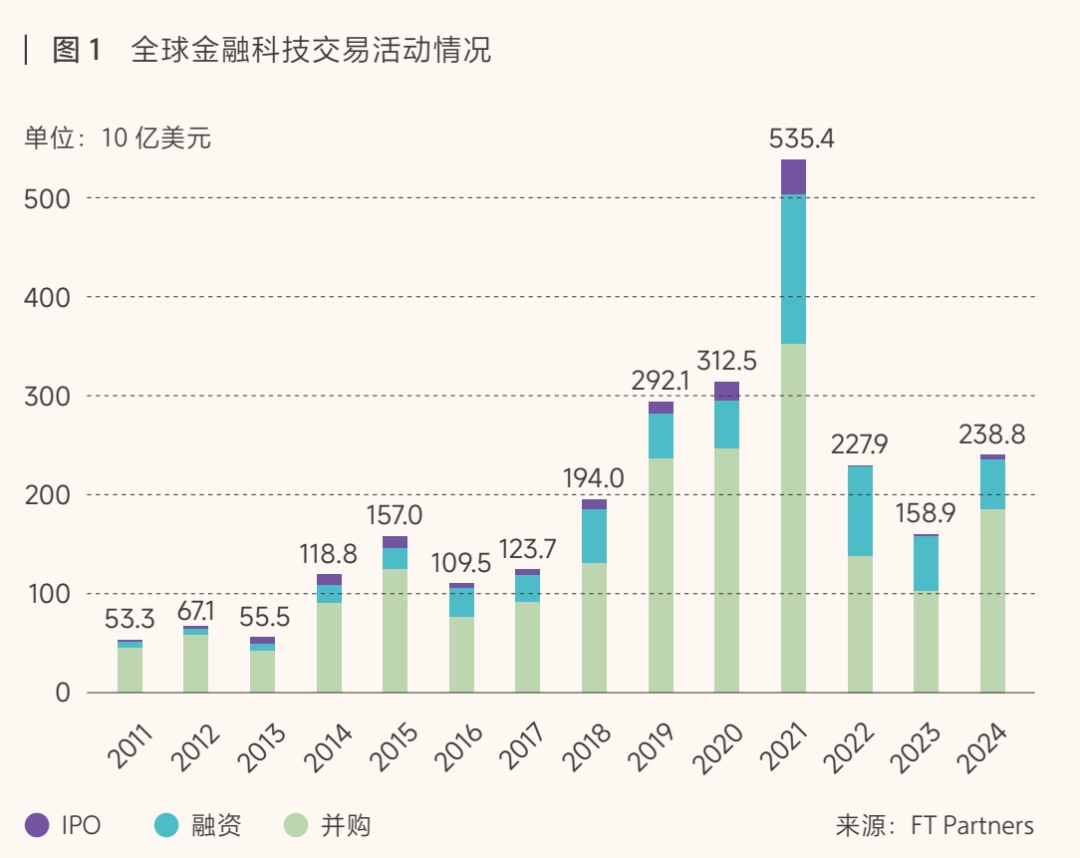

在全球经济格局持续演变的背景下,金融科技行业投融资在2024年整体呈现出复苏态势。2024年全球金融科技总体交易活动(包括融资、并购和IPO)规模达2388亿美元,交易数量为5283笔,与2023年相比,交易金额同比增长50%,交易数量同比增长27%。其中,融资规模为502亿美元,占比21%,交易量3863笔;并购规模达1843亿美元,占比77%,交易数量为1409笔(图1)。

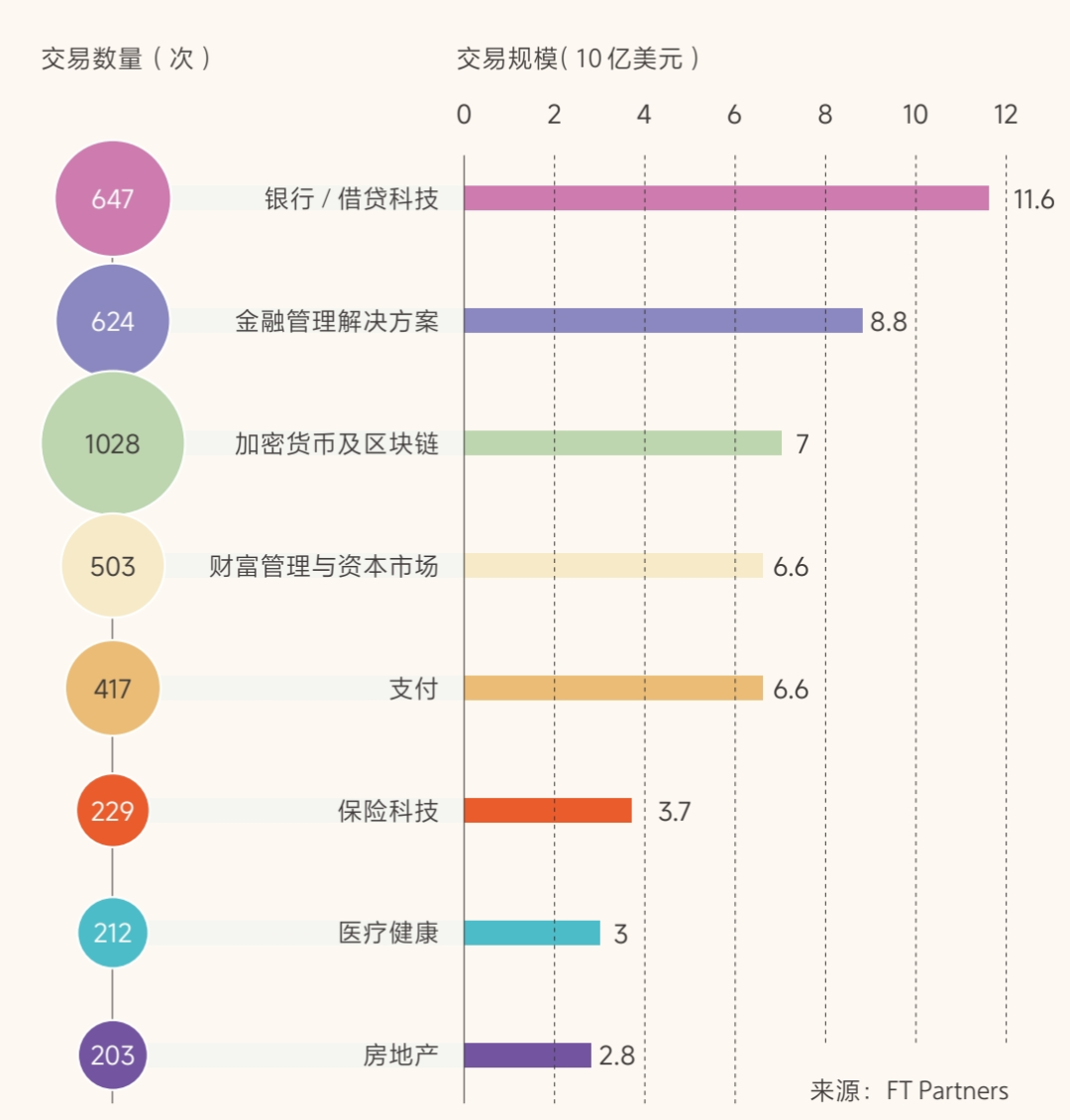

2024年,银行/借贷科技、金融管理解决方案及加密货币与区块链领域是金融科技融资较为活跃的细分行业。从交易数量来看,加密货币及区块链领域以1028次远超银行/借贷科技(647次)和金融管理解决方案(624次)排名第一。从交易规模来看,银行/借贷科技(116亿美元)、金融管理解决方案(88亿美元)及加密货币与区块链领域(70亿美元)是排名前三的行业(图2)。

大型金融机构的布局

在金融科技迅速发展的背景下,大型金融机构如摩根大通、高盛、贝莱德和花旗集团等正积极寻找业务和技术的新发力点,以保持竞争优势并推动行业创新。

摩根大通在科技投入上分为“运营银行”(run the bank)和“改变银行”(change the bank)两大类,前者侧重于基础设施建设和维护,后者则聚焦于前沿技术的研发和应用,如量子计算和区块链技术等。摩根大通是全球首批投资量子计算并建立内部科学家的金融机构之一,摩根大通已经为投资组合优化、期权定价、风险分析等用例,以及机器学习领域的众多应用生成了新的量子算法,同时还通过量子计算技术提高了金融交易的安全性。从2015年开始,摩根大通布局区块链领域,先后推出区块链平台Quorum、基于区块链技术的银行间信息网络系统IIN、稳定币JPM Coin和JPMD等。在人工智能领域,2024年在全球银行业的人工智能Evident AI Index排名中,摩根大通位居第一。

近年来,高盛持续加大对技术的投入力度,拥抱金融科技。目前高盛的金融科技业务涵盖面向消费者业务的Marcus和Apple Card、面向机构客户的一站式服务的数字化平台Marquee、交易银行业务TxB、金融云Financial Cloud。相比于其他机构,高盛更侧重于电子交易系统的开发和完善,同时加大对分布式账本和人工智能的投入,其投资遍布多个国家,尤其看好印度金融科技市场的潜力。高盛对于人工智能技术的进一步布局持密切关注又谨慎推行的态度,一方面高盛考虑竞争对手在人工智能技术上进步的风险,在内部高盛部署GSAI助理、开发者Copilot等;另一方面,高盛在人工智能应用的赛道上表现得也很谨慎,认为人工智能的研发正在提速,但行业的落地工作非常滞后,仍需要在数据安全、监管框架、伦理上完善后才能充分释放人工智能工具的潜力。

贝莱德作为全球规模最大的资产管理集团,也是最早一批参与金融科技投资的先行者。贝莱德从2011年起就先后投资了Oportun、LendingClub和Funding Circle等金融科技公司。以数据驱动的“全组合管理”为核心的平台型金融科技是贝莱德的战略重心,包括风险管理和投资管理平台Aladdin、面向财富管理的解决方案Aladdin Wealth、私募股权和风险投资的投资管理系统eFront(于2019年将其收购整合)和投资组合分析工具Cachematrix等。在过去一年中,贝莱德对金融科技领域的投资偏好仍然倾向于银行/支付、贷款融资等方面,这一点从其对数字银行软件供应商Fintech OS、移动支付服务提供商SumUp,以及投融资服务平台Securitize等企业的投资中可见一斑。

花旗也是较早布局金融科技的大型金融机构之一,自2010年起就设立了科技投资基金Citi Ventures,聚焦于金融科技、AI和大数据、网络信息安全、区块链基础设施等领域的投资。其代表性的投资包括支付巨头Block(原Square);智能投顾平台Betterment;在线交易平台TRADEIT、开放银行Plaid和区块链技术公司Chain等。值得一提的是,近年来Citi Ventures在金融科技领域的活动十分活跃,根据FT Partners的统计,其2024年投资数量在全球最活跃的金融科技战略投资机构和CVC机构(不含专业区块链投资机构)中位居首位,投资领域主要集中在证券资管、银行借贷和支付科技等方面。

投资机构的布局

2024年最活跃金融科技投资机构(投资次数最多)呈现出区块链投资机构主导的科技投资趋势。在最活跃的金融科技投资机构(包括VC机构、战略投资机构和CVC机构)中,接近九成的机构为专注于区块链与加密货币的风险投资机构。在最活跃的金融科技VC投资机构中,仅有FJLABS一家为非区块链投资机构;而在最活跃的战略投资机构和CVC投资机构中,也仅有Citi Ventures一家为非区块链投资机构。除了区块链技术在金融科技领域展现出巨大的创新潜力和高增长前景吸引了绝大多数投资机构的重点布局外,其单笔投资金额较传统金融科技项目更低,这也是当前区块链投资机构最为活跃的一大原因。

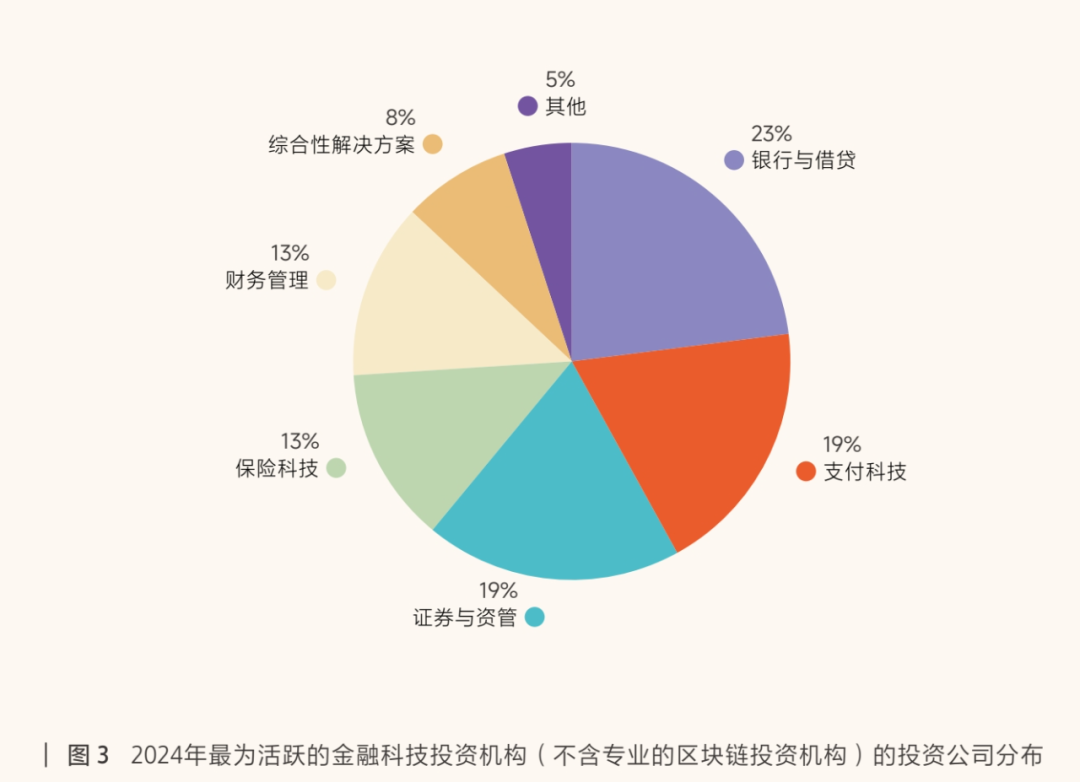

图3为剔除专业的加密货币和区块链投资机构,仅针对2024年最为活跃的传统金融科技投资机构的分析。可以看到,这些机构投资最多的细分领域依次是银行与借贷(23%)、证券与资管(19%)、支付科技(19%)、保险科技(13%)、财务管理(13%)和综合性解决方案(8%)。在这些最为活跃的金融科技投资机构披露的投资组合中,有9家公司被其中两家及以上的投资机构在2024年共同投资,分别是District Cover(美国,保险科技)、Tabs(美国,财务管理)、Tapi(阿根廷,支付科技)、Greenboard(美国,监管科技)、Soda Health(美国,保险科技)、Ume(巴西,银行与借贷)、Prometeo(乌拉圭,银行与借贷)、NPM(美国,证券与资管)和FMX(美国,综合性解决方案)。

诞生独角兽最多的行业之一

独角兽企业是衡量一个国家和地区创新能力与创新生态的重要风向标。作为估值超过10亿美元的非上市初创公司,这类企业往往代表着颠覆性技术、创新商业模式或新兴市场机遇,对推动产业升级、创造就业机会和吸引资本投入具有关键作用。

据公开统计,全球独角兽企业的数量在2015年才首次突破100家,之后几年全球独角兽的数量迅速增长,在2021年突破1000家。据CB Insights,在2025年1月,全球有1258家独角兽企业。在金融科技领域,独角兽企业的快速成长不仅加速了传统金融服务的数字化转型,还通过技术渗透重构了金融服务的普惠性、安全性和效率。

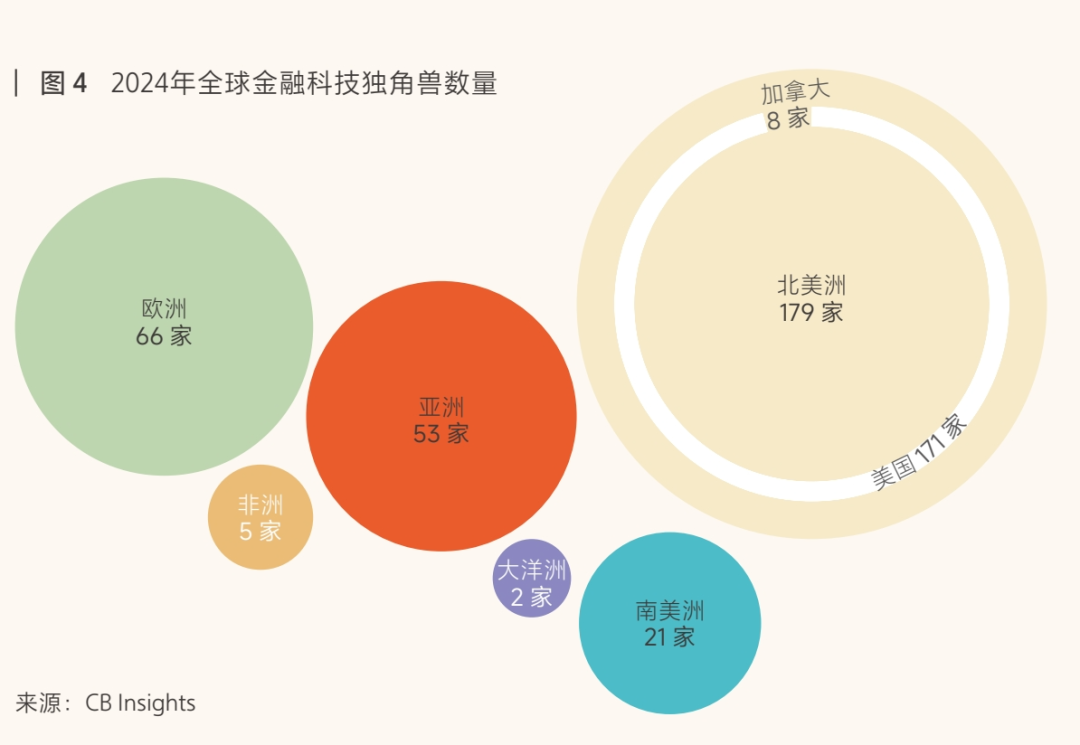

金融科技是诞生独角兽最多的行业之一。根据CB Insights发布的《金融科技现状报告》,截至2024年末,全球金融科技的独角兽共有326家,占全部独角兽的比重超过1/4。其中,美国金融科技独角兽有171家,超过了全球金融科技独角兽数量的一半;欧洲和亚洲地区的金融科技独角兽分别为66家和53家(图4)。

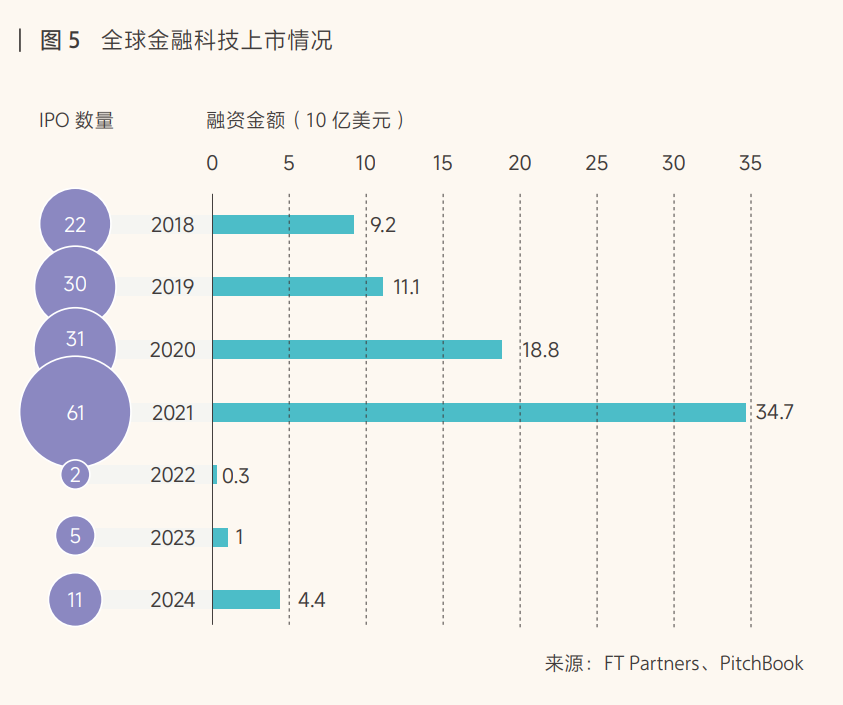

全球金融科技在 2021 年的上市热潮之后,曾一度陷入停滞期(图5)。2024年开始行业出现了一些复苏的迹象,在2025年再次迎来上市潮。据PitchBook的统计,仅2025年上半年,全球已有超过20家金融科技公司完成IPO。其中,较为值得关注的大型IPO活动包括:2025年6月12日,美国最大数字银行Chime在纳斯达克上市,市值135亿美元;2025年6月5日,全球第二大稳定币USDC发行商Circle在纽交所上市,市值超180亿美元;2025年5月14日,社交投资平台eToro在纳斯达克上市,市值约为54亿美元。全球先买后付行业巨头Klarna也在2025年3月向SEC递交了招股书,准备在纽交所上市。此外,还有千亿估值支付独角兽公司Stripe、英国挑战者银行Revolut、Monzo等也都计划在2025年底或2026年初完成上市。

新兴市场正在崛起

当前金融科技的创新发展已经不局限于美国、欧洲和中国这些传统地区,像东南亚、拉美、中东和非洲等新兴市场凭借庞大的人口基数、传统金融服务的覆盖缺口、相对灵活的监管环境,以及移动互联网的高渗透率等,正成为金融科技创新的热土。近年来,在这些新兴市场已经出现了一大批金融科技独角兽,并诞生了如Nubank、eToro等一些高估值的金融科技公司。

东南亚

过去10年中,东南亚地区的金融科技投资增长超过10倍,并诞生出了一大批金融科技独角兽。其中,新加坡在东南亚地区拥有最多的金融科技独角兽,其次是印度尼西亚。新加坡的Bolttech和Matrixport抓住了保险科技与区块链风口,成立不到两年就发展成了独角兽公司;印尼的Akulaku、越南的MoMo、菲律宾的Mynt、泰国的Ascend Money等支付与借贷类公司,则成功利用当地市场需求并填补传统金融服务的缺口,也很快发展成为当地独角兽。

拉丁美洲地区

近年来,拉丁美洲地区金融科技的发展十分迅猛,目前已拥有3000多家金融科技公司,并从中诞生了20多家独角兽企业和上市公司。根据伦敦知名风险投资机构Latitude Ventures的报告显示,2024年金融科技初创公司所获得的风险投资占拉丁美洲全部风险投资的比例高达57%。拉丁美洲地区有大量无银行服务和银行服务不足的人群,在墨西哥只有10.5%的成年人拥有信用卡,而在情况最好的巴西平均每100多万人只有一家银行(美国则是平均每7万人就有一家银行)。因此,拉丁美洲的金融科技独角兽和上市公司大多集中在数字银行、支付和借贷领域,比如巴西的Nubank、C6Bank,墨西哥的Stori和阿根廷的Ualá等。

中东和非洲

中东和非洲(MEA)地区正成为全球金融科技发展的新引擎。一方面是人口红利,近20亿人口中约65%的年龄低于30岁,形成了天然的数字化原生群体。撒哈拉以南非洲的智能手机渗透率超51%,中东地区移动互联网用户超3.3亿。另一方面,传统金融服务覆盖不足,非洲约有52%的人口没有银行账户,促使了移动支付、互联网借贷等金融科技服务快速填补空白。根据英国最大的专注金融科技的报纸《金融科技时报》的报告显示,2023年中东和非洲地区共完成风险投资93.38亿美元,其中绝大部分都流向了金融科技领域的初创公司。目前该地区有超过3700家金融科技公司,其中支付科技、银行借贷、财富科技类的约占2/3。该地区金融科技独角兽的典型代表有沙特阿拉伯和阿联酋的先买后付(BNPL)巨头Tamara和Tabby,以及南非和尼日利亚的数字银行先锋Tyme Bank和Opay等。值得一提的是,当前火热的稳定币在该地区应用已十分普及。该区域多个国家由于政局动荡与货币贬值,加之使用门槛低、手续费便宜等优势,许多消费者和中小企业已经将稳定币作为日常支付、汇款的工具。例如在2024年尼日利亚通过稳定币接收的跨境汇款金额已超过200亿美元,阿联酋已将稳定币USDT用于房地产买卖交易。

结语

展望未来,随着人工智能、区块链、量子计算等技术的迭代突破,金融科技将加速重构金融业底层基础设施,推动金融服务向更智能、更普惠、更安全的方向持续演进。